Proč paysafecard zůstává platbou číslo jedna pro anonymní sázení

Před osmi lety jsem v jedné pražské trafice koupil svůj první voucher za 500 Kč, narychlo, protože jsem chtěl stihnout kurz na hokejový zápas a banka mi zrovna padla. Šestnáctimístný PIN naťukaný na herním účtu, vklad připsaný za necelou minutu — a já si poprvé uvědomil, že právě tahle papírová poukázka pokrývá něco, co bankovní převod nikdy nesvede. Od té doby jsem prošel zhruba každou platební metodou, kterou české licencované sázkovky nabízejí, a paysafecard se mi vrací do ruky pořád.

Ten návrat není sentimentální. Je matematický. Online segment hazardních her v roce 2025 v Česku překlopil pomyslnou většinu trhu — internetové hry tvoří 59,5 procenta celkového objemu hazardu, kamenné provozovny zbylých 40,5. Sázkař, který nechce nechávat stopy v bankovním výpisu nebo prostě nemá kartu vhodnou pro online platby, hledá hotovostní vstup do digitálního prostředí. A paysafecard je v Česku tisíceronásobně dostupná: Sazka terminály, čerpací stanice OMV a Shell, prodejny Žabka a Billa, tabákové sítě Geco, Traficon, Valmont, dokonce přímo pobočky Tipsportu a Chance.

Pro koho je tento průvodce

Píšu pro dospělého sázkaře v Česku, který buď nemá platební kartu vhodnou k online sázení, řeší soukromí svého bankovního účtu, nebo si jen rád stanovuje stropy přes hotovostní limit voucheru. Není to návod, jak obejít regulaci — ta v Česku platí pro všechny stejně, ať platíte převodem nebo voucherem. Je to mapa, jak se v ní pohybovat efektivně.

V příštích pěti tisících slovech projdu vše, co osm let praxe naučilo mě a co konkurenční přehledy v top deseti vyhledávačů systematicky vynechávají: pětiprocentní poplatek u Tipsportu a Chance vysvětlený zevnitř, denní výběrový strop 360 000 Kč, panic button od července 2024, Rejstřík vyloučených osob, regulační rámec zákona číslo 186/2016 Sb. — známějšího pod zkratkou ZHH — a praktické srovnání paysafecard se Skrill, Aircash i Apple Pay.

ZHH — zákon o hazardních hrách číslo 186/2016 Sb., základní česká norma upravující licencování sázkových kanceláří, povinnosti provozovatelů vůči hráčům a režim plateb. V textu se k němu vrátím v každé sekci, kde se dotýká vašich peněz.

Co dostanete na konci čtení? Schopnost rozhodnout se, jestli vám voucherové sázení sedí, znalost čísel, která rozhoduje o ekonomice metody, a praktickou orientaci v ochranných mechanismech, které ZHH dal hráči do ruky. Nečekejte žebříčky "nejlepších kasin" — ty v textu nenajdete a najít je tu nemůžete, protože jsem si jako zásadu vzal nedoporučovat konkrétní operátory. Najdete tu rámec, podle kterého si žebříček uděláte sami.

Co byste měli vědět, než vložíte první voucher

- Hazardní trh v Česku překročil v roce 2025 22,8 miliardy korun na dani; online segment tvoří 59,5 % celku a paysafecard je dominantní hotovostní vstup do něj.

- U Tipsportu a Chance počítejte s pětiprocentním poplatkem za vklad voucherem, minimálním vkladem 10 Kč a denním stropem výběru 360 000 Kč.

- Anonymní transakce — ano, anonymní identita — ne. Plné KYC u licencované sázkovky je povinné podle ZHH od roku 2017.

- Maximální transakce voucheru bez registrace je 50 EUR (cca 1 200 Kč), s účtem myPaysafecard pak 24 000 Kč.

- Použitelné nástroje ochrany: sebeomezující limity, panic button (od 7/2024) a Rejstřík vyloučených osob — k listopadu 2025 zapsáno téměř 239 tisíc osob.

Český sázkový trh a paysafecard v číslech

Každý rok kolem května mi do mailu přijde shrnutí výkonu hazardního trhu — z různých zdrojů, z Institutu pro regulaci hazardních her, z Finanční správy, z Ministerstva financí. Pokaždé čísla čtu se stejnou kombinací neutrální zvědavosti a profesního klidu. Český trh není gigantický ve světovém měřítku, ale je dost velký na to, aby se v něm dalo žít z jedné platební metody — a paysafecard tu je už natolik dlouho, že vyhrabávat staré kupony 100 Kč v zásuvkách dává tak akorát smysl k psaní článků o historii.

22,8 mld. Kč

Daňové inkaso z hazardu v ČR za rok 2025

59,5 %

Podíl online segmentu na celkovém trhu hazardu

27 vs. 1 113

Legální provozovatelé proti nelegálním značkám cílícím na CZ hráče

5 %

Poplatek za vklad voucherem u Tipsportu a Chance

Tahle čtyři čísla se skládají do jednoho příběhu. Hazard v Česku prosperuje — daň přes 22 miliard představuje meziroční nárůst o 1,4 miliardy a přesouvá se do online segmentu, který poprvé překročil pomyslnou nadpoloviční většinu už v roce 2025. Online ale neznamená "bez pravidel": legálních provozovatelů kurzového sázení je v Česku v roce 2026 jednotky čísel a stojí proti více než tisíci nelegálních značek, které se snaží vypadat jako čeští bookmakeři. Volba sázkovky je proto první rozhodnutí, které sázkař dělá — a paysafecard tu funguje jako selektor: nelegální klony k němu obvykle nemají přístup, protože vyžaduje smluvní vztah s provozovatelem licencovaným v ČR.

15,7 mld. Kč

Celkový hrubý herní příjem (GGR) z hazardu v ČR za první kvartál 2025; z toho 9,6 mld. Kč připadalo na online segment. Online meziročně posílil o 14,7 procenta, land-based naopak o 2,7 procenta poklesl. Daňové inkaso za první kvartál samotné dosáhlo 5,3 miliardy korun, plus sedm procent meziročně.

Posuňme se k metodě samotné. Tipsport, který v Česku drží největší podíl kurzového sázení, účtuje za vklad přes paysafecard pětiprocentní poplatek a maximálním denním výběrem 360 000 Kč na voucherový účet. Chance má parametr výběru identický, vyžaduje navíc minimální jeden vklad pro ověření metody. Pětiprocentní poplatek u dvou klíčových operátorů a pak nula jinde — to je cenový terén, ve kterém se voucherové sázení odehrává.

Jak funguje vklad přes paysafecard u české sázkové kanceláře

Otázku, jak voucher v sázkovce funguje, dostávám pravidelně na začátku každé sezóny — typicky od kamaráda, který dvacet let sázel přes účtenky v trafice a teď přechází na mobil. Vždycky mu odpovím stejně: představte si paysafecard jako papírovou hotovost, která má místo bankovek šestnáctimístný PIN. Koupíte ji za reálné peníze, vstrčíte si ji do kapsy a do hry ji "vysypete" tím, že ten PIN přepíšete v platebním formuláři sázkovky.

16místný PIN — alfanumerický kód vytištěný na voucheru paysafecard, který slouží jako jediný identifikátor zaplaceného kreditu. Bez tohoto kódu voucher neexistuje. Generátor PIN kódů, který slibuje "vyrobit" platný voucher zdarma, je v každém případě podvod — kódy se nezadávají od stolu, vznikají v interním systému Paysafe v okamžiku platby u prodejce.

Mechaniku vkladu rozložím do čtyř kroků, které platí napříč licencovanými CZ sázkovkami s drobnými odchylkami v pořadí klikání. Krok první: koupě voucheru. V Česku se prodává v hodnotách 200 Kč, 500 Kč, 1 200 Kč a 2 500 Kč. Hodnota 100 Kč byla z prodeje stažena před lety a pokud ji v nějakém starším článku ještě uvidíte, je to neaktualizovaná stránka. Místa nákupu jsou doslova všude — Sazka terminály, OMV a Shell, Žabka, Billa, Geco, Traficon, Valmont, ale taky pobočky samotných sázkovek Tipsport a Chance, což zní paradoxně, dokud si neuvědomíte, že trafika u Tipsportu prodává voucher, který se za chvíli dostane do herního účtu na ten samý Tipsport.

Krok druhý: registrace v sázkovce. Tady se anonymita voucheru začíná otírat o realitu. Od roku 2017 podléhá v Česku každá licencovaná sázková kancelář režimu KYC, tedy poznej svého zákazníka, a první vklad nelze provést bez plné registrace včetně ověření identity. Bankovní identita to dnes řeší za necelé tři minuty, ale podstata je stejná — sázkovka ví, kdo jste, ještě než se voucher dotkne vašeho herního účtu. Anonymita se týká transakční stopy, ne registrace.

Krok třetí: zadání kódu. V platebním rozhraní sázkovky vyberete paysafecard jako metodu vkladu, vyťukáte šestnáctimístný PIN a potvrdíte částku. Připsání bývá okamžité — v praxi řádově sekundy, maximálně desítky vteřin. Důvod je technický: paysafecard běží jako e-cash systém s předplaceným kreditem, takže není potřeba čekat na clearing bankovního převodu nebo autorizaci karetní transakce.

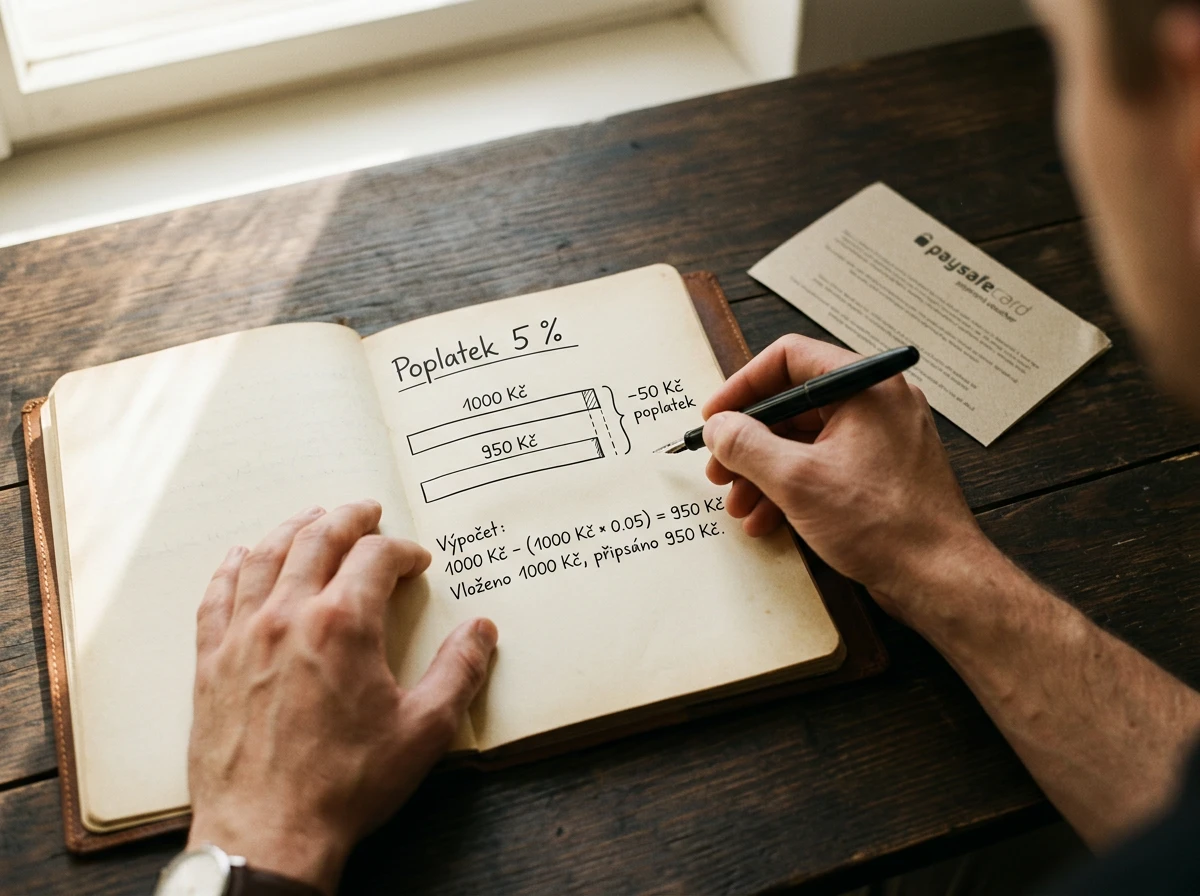

Příklad výpočtu vkladu 1 000 Kč u sázkovky účtující pětiprocentní poplatek

Kupon paysafecard v hodnotě 1 200 Kč, koupený za 1 200 Kč v hotovosti.

Vklad 1 000 Kč → poplatek 5 % = 50 Kč.

Na herní účet připsáno 950 Kč.

Na voucheru zůstává zbytkový kredit 200 Kč, použitelný k dalšímu vkladu nebo přesunutý do účtu myPaysafecard.

Krok čtvrtý: nakládání se zbytkovým kreditem. Pokud nevyčerpáte celý voucher najednou, zbytek nezmizí — ale začne mu tikat hodina poplatku za neaktivitu, o čemž se rozepíšu v sekci o poplatcích. Mechanika u jednotlivých operátorů se liší v detailech: Tipsport má specifické pořadí kroků a vlastní strop minimálního vkladu, Chance vyžaduje aspoň jeden ověřovací vklad, MerkurXtip pracuje s vouchery prostřednictvím webového rozhraní bez aplikace. Pokud chystáte první vklad konkrétně u největšího českého bookmakera, projděte si konkrétní postup u Tipsportu krok za krokem — tam jsem rozepsal každé tlačítko včetně chybových hlášek, které potkáte při překročení denního stropu.

Regulační rámec ZHH a co znamená pro vaše vklady

Na konci roku 2024 jsem v jednom rozhovoru s klientem řešil banální věc: chtěl pochopit, proč mu sázkovka v jeden konkrétní moment zablokovala další vklad voucherem, ačkoliv předtím proběhly tři vklady bez problémů. Odpověď nebyla v technické chybě, ale v zákoně. ZHH dává každému licencovanému provozovateli povinnost monitorovat hráčské chování v reálném čase a v případě, že vidí signály problémového hraní, vklad pozdržet. Pětiminutový rozhovor o paragrafech občas vyřeší to, co dvouhodinové šťourání v cookies nevyřeší.

Český sázkový rámec stojí na třech pilířích. První je samotný zákon o hazardních hrách číslo 186/2016 Sb., účinný od 1. ledna 2017, který nahradil fragmentovanou loterijní legislativu z devadesátek a nastavil licencovaný režim. Druhý pilíř je Rejstřík vyloučených osob, zkráceně RVO, centrální seznam hráčů, kteří se z hraní vyloučili dobrovolně, soudně nebo na základě úředního rozhodnutí. Třetí pilíř je panic button, mechanismus zavedený k 1. červenci 2024, který hráči umožňuje jediným kliknutím zablokovat vlastní hraní u všech licencovaných provozovatelů na 48 hodin.

K listopadu 2025 bylo do RVO zapsáno téměř 239 tisíc osob, z toho přes 55 tisíc dobrovolně. Tato čísla jsou pro voucherového sázkaře důležitá ze dvou důvodů: zaprvé ukazují, jak hluboko ochranný mechanismus prorůstá českou hráčskou populací, a zadruhé znamenají, že sázkovka u každého vkladu — i toho voucherem — kontroluje identitu hráče proti živé databázi RVO. Anonymita končí v okamžiku, kdy se PIN dotkne herního účtu.

V praxi to znamená, že paysafecard u licencované české sázkovky není anonymní platba v silném slova smyslu. Je to anonymní transakce — sázkovka neví, ze kterého bankovního účtu kupon přišel, není zde retroaktivní stopa typu výpisu z karty. Ale identita hráče v okamžiku vkladu je sázkovce známá, protože ZHH plný KYC vyžaduje. Je to úplně stejné, jako když přijdete do trafiky a vsadíte v hotovosti na pultové sázence — anonymní je peněžní tok, ne transakce.

"Kvalitní a efektivní regulace hazardu nespočívá v úplné liberalizaci, ani v úplné prohibici. Cílem má být prostředí s přísnými, ale dodržovanými pravidly, která chrání hráče a zároveň omezují negativní společenské dopady."

— Jan Řehola, ředitel Institutu pro regulaci hazardních her, debata Hospodářských novin, květen 2025

Tahle věta z Řehy se mi vryla a používám ji v rozhovorech s lidmi, kteří přicházejí s argumentem "regulace mi bere svobodu". Bere něco jiného: strop neprůhlednosti. Voucherový sázkař v Česku má dnes jistotu, že u licencovaného operátora platí daň, sleduje monitoring problémového hraní, dodržuje výplatní lhůty a přijímá panic button jako tlačítko, které funguje. To není výčet otravných obtížností — to je rámec, který odděluje legální sázkovky od těch 1 113 nelegálních značek, které se na české hráče zaměřují.

Pětkrát do roka aktualizuje Ministerstvo financí seznam povolených provozovatelů, kteří mají v Česku licenci. Tipsport, Chance, Sazka, Fortuna, Betano, MerkurXtip, Forbes, Apollo, Maxa, Synottip, Kingsbet — to jsou jména, která dlouhodobě vidíte na seznamu. Pokud jméno operátora na seznamu MF chybí, nepatří do české licencované scény, ať už jeho web vypadá jakkoliv profesionálně.

Které licencované sázkovky paysafecard akceptují

Když se mě někdo ptá, kolik licencovaných sázkovek v Česku přijímá paysafecard, odpovídám otázkou: chcete přesný seznam, nebo strategický pohled? Přesný seznam se mění v rámci měsíců, jak jednotliví operátoři aktualizují platební gateway. Strategický pohled je stabilnější. A vypadá takhle: ze sedmadvaceti legálních provozovatelů hazardních her vedených Ministerstvem financí přijímá voucherové platby zhruba polovina, plus minus jeden dva podle aktuální politiky operátora.

Důvod, proč ne všichni, je čistě obchodní. Každá platební metoda má pro sázkovku jinou marži a jinou míru chargebacků, sporných transakcí, fraud risk. Voucherové platby mají u některých operátorů vyšší interní cenu zpracování — proto se ten pětiprocentní poplatek u Tipsportu a Chance objevil v roce, kdy se obě sázkovky rozhodly přenést náklad na hráče. Jiní operátoři tu marži vstřebávají z vlastní strany a poplatek nahráži.

| Charakteristika | Operátoři typu A | Operátoři typu B | Operátoři typu C |

|---|---|---|---|

| Vklad přes paysafecard | Ano | Ano | Ne |

| Poplatek za vklad voucherem | 5 % | 0 % | — |

| Minimální vklad voucherem | 10 Kč | 50–100 Kč | — |

| Maximální výběr na voucher denně | 360 000 Kč | variabilní strop | — |

| Vyžaduje ověřovací vklad | Ano (jednorázově) | Závisí na operátorovi | — |

| Typický profil | Velký bookmaker s dominancí kurzového sázení | Středně velký nebo specializovaný operátor | Operátoři s vlastní platební infrastrukturou nebo užší metoda mix |

Tato typologie odpovídá tomu, jak se paysafecard prakticky chová na českém trhu. Operátoři typu A — pětiprocentní poplatek, vysoký denní výběrový strop 360 000 Kč, minimální vklad od 10 Kč — to je segment, ve kterém najdete Tipsport a Chance, dva nejviditelnější bookmakery v zemi. Operátoři typu B nabízejí voucherové vklady bez extra poplatku, ale typicky zaplatíte vyšším minimálním vkladem nebo zúženým výběrovým limitem. Operátoři typu C paysafecard prostě v platebním rozhraní nemají. Příkladem je Fortuna, která hráče vede k bankovnímu převodu, kartě a vlastní digitální peněžence, ale voucherovou metodu nezprostředkovává.

Jak ověřit, že sázkovka má aktuálně paysafecard v nabídce

První místo jsou platební metody na samotné stránce vkladu po přihlášení do herního účtu. Druhé místo je sekce nápovědy nebo FAQ na webu sázkovky. Třetí, nejspolehlivější, je dotaz na podporu — odpověď přijde do hodin a má vyšší informační hodnotu než datum poslední aktualizace článku, kde se na voucher odkazuje. Veřejný marketing operátora bývá v platebních metodách nejvíc opožděný.

Čeho si všimnout u typologie: rozdíl mezi typem A a typem B není v "kvalitě" sázkovky, ale v ekonomice její volby. Pokud vsadíte měsíčně tisíce korun, pětiprocentní poplatek znamená měsíční náklad pár desítek korun, který možná za servis a likvidní výběry typu A stojí. Pokud sázíte na jednorázové akce a chcete každou korunu, typ B vám ekonomicky sedí líp. A pokud jste hráč Fortuny — kterou někteří preferují kvůli vlastnímu sport-bookovi nebo bonusové politice — paysafecard prostě není pro vás a logika článku se posune ke kapitole o alternativách.

Jedna poznámka k seznamu povolených: nejaktuálnější verzi vede Ministerstvo financí ČR a obnovuje se průběžně. Každá sázkovka, která tvrdí, že má "evropskou licenci" nebo "licenci z Curaçao", a má český web s českou doménou, do legální skupiny pro CZ hráče nepatří. Maltská licence MGA na české území nestačí, žádná offshore licence taky ne. ZHH zná jen českou licenci od MF.

Pětiprocentní poplatek a další skryté náklady voucherové platby

Loni v listopadu jsem počítal čtenářce, kolik ji za rok stojí voucherové sázení u Tipsportu — průměrné měsíční vklady kolem 4 000 Kč, pětiprocentní poplatek, žádné výběry. Roční náklad jen na pětiprocentním poplatku vyšel na 2 400 Kč. Když to viděla v jednom čísle, řekla větu, kterou jsem si zapamatoval: "Tak to je vlastně jeden bonus zdarma, který platím za pohodlí." Přesně tak. Voucherový poplatek je daň za hotovostní vstup, která má smysl si pojmenovat.

Měřítko poplatků za vklad voucherem u CZ sázkovek

0 % — bezpoplatková nabídka u části operátorů typu B

1 % — žádný operátor v ČR aktuálně neúčtuje

2 % — žádný operátor v ČR aktuálně neúčtuje

3 % — žádný operátor v ČR aktuálně neúčtuje

5 % — Tipsport a Chance, dvě dominantní české sázkovky

Pětiprocentní strop má důvod, který se v top-10 článcích o paysafecard nikde nedočtete. Paysafe Group, mateřská firma platebního ekosystému paysafecard, účtuje sázkovce za zprostředkování voucherové platby vlastní marži — ta není veřejná, ale podle dlouhodobého monitoringu trhu se pohybuje v jednotkách procent z hodnoty transakce, vyšší než typická marže karetní transakce. Sázkovka má tři volby: marži vstřebat z vlastního zisku, kompenzovat ji vyšší marží na sázkových kurzech (což je pro hráče neviditelné, ale dlouhodobě dražší), nebo ji přenést na hráče v podobě explicitního poplatku. Tipsport a Chance zvolili třetí cestu, čistou a férovou v tom smyslu, že ji vidíte v prvním kroku.

Roční náklad pětiprocentního poplatku při různých objemech sázení

Měsíční vklady 1 000 Kč → 50 Kč měsíčně → 600 Kč ročně.

Měsíční vklady 5 000 Kč → 250 Kč měsíčně → 3 000 Kč ročně.

Měsíční vklady 10 000 Kč → 500 Kč měsíčně → 6 000 Kč ročně.

Pro srovnání: vklad bankovním převodem, debetní kartou nebo přes Apple Pay je u Tipsportu i Chance bez poplatku, takže výše uvedené částky představují čistý dodatečný náklad oproti alternativní metodě.

Pětiprocentní poplatek u vkladu ale není jediný náklad voucherové cesty. Druhý poplatek je strukturně skrytý — týká se neaktivity. Pokud kupon paysafecard koupíte a do 30 dnů ho nenahrajete na účet myPaysafecard nebo nepoužijete u sázkovky, začne se vám účtovat 3 EUR měsíčně. A pokud kredit držíte v aktivním účtu myPaysafecard více než 12 měsíců bez transakce, sazba stoupá na 5 EUR měsíčně.

Aritmetika neaktivity — voucher za 1 200 Kč, kterou necháte ležet rok bez použití, se postupně rozpustí o cca 36 EUR poplatků (3 EUR krát 12 měsíců), což je při kurzu kolem 24 Kč/EUR zhruba 864 Kč. Z původního kreditu vám zůstane pár desítek korun, pokud vůbec něco. Voucher není bankovní účet a chovat se k němu jako k úsporám se nevyplácí.

Třetí náklad je neviditelný, ale reálný — kurzový rozdíl při směně CZK/EUR. Paysafecard interně pracuje s eury, takže pokud vlastníte voucher v korunách a používáte ho u koruny dominantní sázkovky, není kde ztratit. Pokud ale necháte zbytkový kredit přejít na účet myPaysafecard a chcete s ním později platit u zahraničního operátora v eurech (což u licencovaných CZ sázkovek nemůžete, ale u některých multi-měnových mezinárodních operátorů ano), kurzová prémie ukáže.

V této sekci jsem dal jen rámcový přehled. Pokud chcete konkrétní rozpis poplatkové struktury vůči alternativám platba po platbě, sestavil jsem detailní rozbor poplatkové struktury u všech relevantních operátorů, včetně modelových výpočtů pro různé objemy sázení.

Limity vkladů a výběrů: od 50 EUR po 360 000 Kč denně

Padesát eur. Šest stovek. Dvacet čtyři tisíc. Třista šedesát tisíc. Tahle čtveřice čísel popisuje, jak se voucherový sázkař v Česku pohybuje napříč limity, a každé z nich má svoji vlastní logiku. Když mi loni psal Petr — sázkař z jižních Čech, který poprvé zkoušel pravidelný měsíční rozpočet 6 000 Kč —, narazili jsme přesně na ten první strop. A protože ho neznal, ztratil dvě hodiny zbytečným klikáním v platebním rozhraní.

50 EUR vs. 24 000 Kč

Maximální transakce u paysafecard bez registrovaného účtu je 50 eur, což je v korunách zhruba 1 200 Kč. S účtem myPaysafecard strop stoupá na 24 000 Kč na jednu transakci. Tento rozdíl, dvacetinásobek, je hlavní důvod, proč pravidelný voucherový sázkař dříve nebo později účet myPaysafecard zakládá.

Strop bez registrace existuje z důvodu boje proti praní špinavých peněz — paysafecard jako platební instituce podléhá evropské směrnici AML5 a nad limitem 50 EUR vyžaduje verifikaci totožnosti vlastníka. To není zlomyslnost, je to právní rámec, který platí stejně pro každého poskytovatele e-money v EU. Sázkař, který chce voucher s plnou kapacitou 24 000 Kč, si v aplikaci paysafecard založí účet, projde ověřením identity a od té chvíle pracuje s kreditem v plné výši kupon po kuponu.

Druhá vrstva limitů přichází ze strany sázkovky. Tipsport má minimální vklad přes paysafecard nastaven na 10 Kč, což je nezvykle nízké číslo a v praxi spíš teoretický strop — kupon začíná na 200 Kč. Maximální výběr na voucherový účet je 360 000 Kč denně. Chance má identický strop výběru a vyžaduje navíc minimální jeden ověřovací vklad před prvním výběrem touto cestou. Tahle 360tisícová hranice představuje denní disciplínu — pokud vyhrajete víc, vyplatí se jen 360 000 Kč denně, zbytek čeká na další den.

Týdenní výběrová sekvence po velké výhře

Předpokládejme výhru 1 800 000 Kč na live tipu (nereálná, ale matematicky čistá pro ukázku).

Den 1: výběr 360 000 Kč na voucherový účet → kredit připsán.

Den 2: výběr 360 000 Kč → kredit připsán.

Den 3 a 4 a 5: stejně, výběr 360 000 Kč denně.

Celkem 5 dní pro plnou výplatu 1 800 000 Kč.

Pro srovnání: bankovní převod u Tipsportu má denní strop pro ověřené hráče typicky vyšší a velkou výhru můžete vybrat rychleji.

Praktický důsledek: paysafecard je výborná metoda pro pravidelné menší vklady a střední výhry. Pro jednorázovou velkou výhru, kterou potřebujete vyplatit rychle, je strop 360 000 Kč denně limit, kvůli kterému byste o této metodě měli přemýšlet jako o doplňku, ne jako o jediné cestě. Hráči, kteří mě v podzimu kontaktovali kvůli velkým EURO 2024 výhrám z parlay tiketů, museli kombinovat voucherový a bankovní výběr, aby dostali peníze v rozumném horizontu.

Třetí limitová vrstva je sázkařova vlastní — sebeomezující limit, který jako hráč nastavujete v profilu sázkovky. K tomu se vrátím v sekci o zodpovědném hraní. Tady stačí vědět, že limit, který si nastavíte sami, je přísnější než zákonný a sázkovka ho musí respektovat. Když jsem si před třemi lety nastavil 5 000 Kč týdně jako experiment, dva týdny mi systém vklady přes ten strop odmítal — což je přesně to, co jsem chtěl. Pro plný přehled jednotlivých stropů napříč hlavními českými operátory a typy účtů jsem sestavil přehled všech denních a měsíčních limitů včetně historických změn za poslední dva roky.

Jak si nechat vyplatit výhru zpět na paysafecard účet

Otázka výběru výhry zpět na voucherový účet je první, kterou mi nováček v paysafecard položí. Druhá je, jestli to vůbec dává smysl — a tady moje odpověď bývá podmíněná. Dává to smysl, pokud jste si vybudovali účet myPaysafecard, máte tam pravidelně točený kredit a chcete ekosystém uzavřený. Nedává to smysl, pokud potřebujete peníze hotově v ruce nebo na běžném účtu pro nákupy, které paysafecard prostě nezvládne — nájem, splátky, supermarket.

Mechanika výběru u Tipsportu i Chance je v zásadě totožná. V herním účtu zvolíte výplatu, vyberete metodu paysafecard, zadáte částku a potvrdíte. Sázkovka pak provede výplatu na váš ověřený voucherový účet — tedy ne na fyzický kupon, ale na účet myPaysafecard, který v tomto kontextu funguje jako digitální peněženka. Maximální denní strop výběru je u obou operátorů 360 000 Kč. Doba zpracování je obvykle do 24 hodin, v praxi často několik hodin v pracovních dnech.

Předpoklad pro výběr na voucherový účet

Voucherový výběr u licencované české sázkovky vyžaduje, aby metoda byla v účtu hráče "ověřena" — typicky aspoň jedním předchozím vkladem stejnou metodou. Důvod je AML compliance: peníze musí téct stejným kanálem, kterým přišly, dokud sázkovka nemá silný důvod pro výjimku. Hráč, který si chce vybrat na metodu, kterou nikdy nepoužil ke vkladu, narazí na odmítnutí.

Co ověřit před prvním výběrem voucherem

- Účet myPaysafecard je založený a plně ověřený (KYC u paysafecard, oddělené od KYC sázkovky).

- U sázkovky proběhl alespoň jeden vklad přes paysafecard, kterým je metoda v účtu označená jako ověřená.

- Plánovaná částka výběru se vejde do denního stropu 360 000 Kč.

- Hodnota výběru se vejde do limitu na účtu myPaysafecard — strop kreditu na účtu má vlastní hranice závislé na úrovni KYC (Standard, Verified, Higher Limits).

- Daňová hranice 50 000 Kč ročního součtu výher u jedné sázkovky — nad ní vstupuje povinnost odvodu srážkové daně 15 %.

Tady je jeden detail, který sázkaře pravidelně zaskočí: limit kreditu na samotném účtu myPaysafecard. Standardní účet má strop 100 EUR. Po základním ověření KYC stoupá na 1 000 EUR. Plně ověřený účet má strop až 24 000 Kč na transakci a celkovou kapacitu závislou na profilu hráče. Pokud chcete vybrat výhru 100 000 Kč najednou, prostý myPaysafecard účet to neunese — potřebujete vyšší úroveň KYC. Detailům úrovní účtu, kapacit a praktických rozdílů mezi anonymním kuponem a plně registrovaným účtem jsem věnoval účet myPaysafecard a vyšší stropy transakcí, kde najdete přehled stropů krok po kroku.

Mojí praktická rada pravidelným voucherovým sázkařům: založte si účet myPaysafecard hned po prvním vkladu, ještě než vyhrajete cokoliv velkého. Není to administrativní břemeno — je to pojistka. Ověření trvá pár dnů, identita se ověřuje skenem dokladu, a jakmile je účet plně aktivní, voucher přestává být papírová kapsa a stává se reálným nástrojem pro pohyb peněz mezi sázkovkou a vámi.

Anonymita, podvody a klony sázkovek

Před dvěma lety mi kolega ze sportovní redakce poslal odkaz na web, který vypadal naprosto identicky jako Tipsport — modré logo, stejná typografie, dokonce i kurzové sázky se zdály konzistentní. Doména byla "tipsport-cz-online.com". Když mi řekl, že tam právě poslal voucher za 1 200 Kč, věděl jsem, že peníze jsou ztracené. Klon sázkovky je nejčastější způsob, jak voucherový sázkař přijde o peníze — ne hackováním, ne phishingem, ale prostou nepozorností v adresním řádku.

1 113 nelegálních značek versus 27 legálních. Toto číslo z Černé knihy nelegálního hazardu vydané Institutem pro regulaci hazardních her v roce 2025 ukazuje, v jakém poměru se hráč pohybuje. Tři největší nelegální značky cílící na české hráče mají dohromady 111 000 vyhledávání měsíčně — jinými slovy, sto tisíc Čechů měsíčně googluje brand, který nemá českou licenci a peníze jim potenciálně sebere bez náhrady.

Anonymita voucherové platby má jednu silnou stránku a dva slabé úhly, které se musí pojmenovat. Silná stránka: PIN je oddělitelný od identity, do voucheru se nedá nahlédnout retroaktivně, banka neuvidí váš sázkařský zvyk. Slabý úhel první: jakmile PIN zadáte, peníze odplynou nezávisle na tom, jestli jste je poslali do legální sázkovky nebo do klonu. Ztráta voucheru je definitivní — paysafecard support vám může pomoct ve velmi specifických případech, ale obecně chargeback v ekonomice voucherů neexistuje.

"V posledních měsících evidujeme desítky falešných webů, které zneužívají značku Sazka. Hráči si myslí, že jsou na důvěryhodné stránce, přitom své peníze posílají neznámým subjektům mimo Českou republiku."

— Aleš Veselý, generální ředitel SAZKA a.s., tisková konference IPRH, 4. listopadu 2025

Slabý úhel druhý: PIN dostává řadu lidí. Pokud kupon koupíte v trafice a po cestě domů ho vyfotíte do messenger chatu kamarádovi, abyste mu pošli kredit, ten kupon je technicky platný pro každého, kdo PIN uvidí. Sociální inženýrství kolem voucherů funguje přesně na tomhle principu — podvodník vás obvolá nebo napíše s legendou (často "soutěž", "zákaznická podpora", "ověření účtu") a chce kód okamžitě. Nikdy ho nepošlete nikomu.

Co dělat

- Před každým vkladem si v adresním řádku ověřte, že jste na oficiální doméně licencované sázkovky (tipsport.cz, chance.cz, betano.cz a další z aktuálního seznamu MF).

- Voucher si po nákupu vyfoťte na vlastní telefon kvůli zachování PINu pro případ ztráty fyzického dokladu.

- Po každém použití voucheru si v účtu myPaysafecard ověřte, že vklad odpovídá nominální hodnotě.

- Při každém varování o "skvělém kasinu mimo licenci, které vrací 200 % bonusu" zavřete prohlížeč.

Čeho se vyvarovat

- Posílání PIN kódu komukoliv přes chat, e-mail nebo telefon — i pokud se ten někdo představí jako podpora paysafecard nebo sázkovky.

- Kliknutí na odkaz "Tipsport" v reklamní pop-up nabídce — pravý Tipsport reklamy v pop-upech zpravidla neutíká.

- Vkládání voucheru do operátora bez české licence, i když web inzeruje "nižší poplatky" nebo "vyšší kurzy".

- Použití generátoru PIN — žádný takový generátor nikdy negeneroval platný kód, je to bez výjimky podvod.

Praktický test legality, který používám: otevřu si veřejný seznam povolených provozovatelů na webu Ministerstva financí, vyhledám konkrétní brand a porovnám doménu. Pokud sazkovka.cz/online v seznamu není, do platebního formuláře nezadávám nic. Tahle minutová kontrola pokryje 95 procent rizik klonů a stojí méně času než přečtení tohoto odstavce.

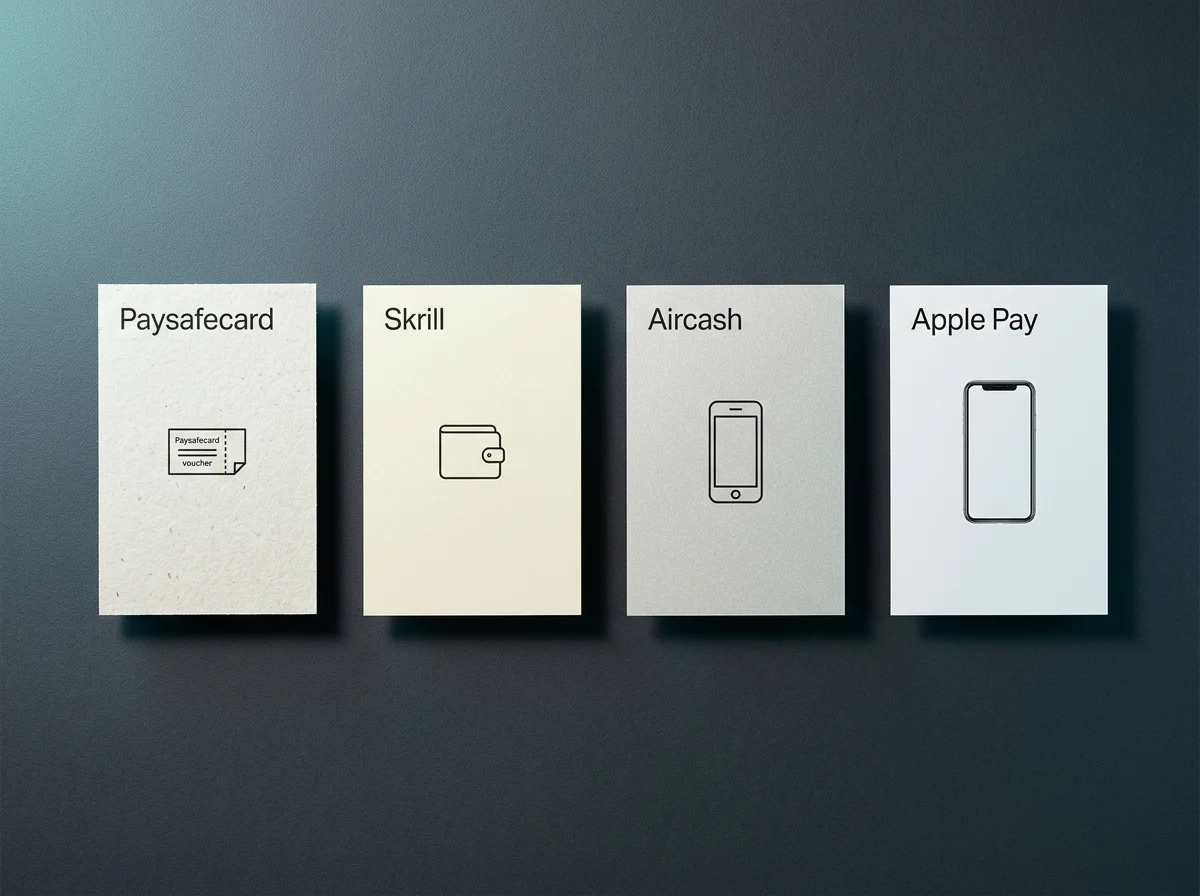

Když paysafecard nevyhovuje: porovnání s Skrill, Aircash a Apple Pay

Kamarád Marek loni v září prohlásil, že odchází od voucherů. Měsíční vklady kolem 8 000 Kč, pětiprocentní poplatek u Tipsportu — to už mu nedávalo smysl. Otázka byla, kam dál. Tři reálné kandidátky: Skrill, Aircash, Apple Pay. Každá z nich řeší něco jiného a žádná není přímou náhradou paysafecard, jen alternativou pro jiný profil sázkaře. Po měsíci testování se Marek rozhodl pro Skrill — ne kvůli ceně, ale kvůli rychlosti výběrů. Tady je, co stojí za vědění.

Trh dat z anketních průzkumů Paysafe Group ukazuje, že v iGaming segmentu používá 42 procent sázkařů debetní kartu, 38 procent digitální peněženku, a eCash s lokálními platbami si drží významné podíly hlavně u mladších a "unbanked" spotřebitelů. To je strukturální fakt — voucher není většinová metoda, ale segment, ke kterému se sázkař vrací podle kontextu. A 43 procent spotřebitelů opustí košík, pokud chybí jejich preferovaná platební metoda. Zní to jako e-commerce mantra, ale platí to i u sázkařské pokladny.

| Charakteristika | paysafecard (voucher) | Skrill (e-peněženka) | Aircash (e-peněženka) | Apple Pay (mobilní platba) |

|---|---|---|---|---|

| Anonymita transakce | Vysoká (PIN, hotovostní původ) | Nízká (KYC plné, bankovní napojení) | Střední (KYC, hotovostní dobíjení v boxech) | Nízká (vázáno na bankovní kartu) |

| Vklad bez bankovního účtu | Ano | Ano (kreditní/debetní karta) | Ano | Ne (vyžaduje kartu) |

| Typický poplatek za vklad u CZ sázkovky | 0–5 % | 0 % | 0 % | 0 % |

| Rychlost vkladu | Sekundy | Sekundy | Sekundy | Sekundy |

| Rychlost výběru u sázkovky | do 24 h | do 24 h, často hodiny | do 24 h | Závisí na vydavateli karty (1–3 dny) |

| Maximální vklad jednou transakcí | 1 200 Kč anonymně, 24 000 Kč s účtem | Limit dle KYC úrovně | Limit dle KYC úrovně | Limit karty |

| Hlavní výhoda | Hotovostní vstup, žádná stopa v bance | Univerzálnost, mezinárodní použití | Lokální dostupnost, nižší tarify | Rychlost a biometrické přihlášení |

| Hlavní nevýhoda | Pětiprocentní poplatek u dvou velkých CZ operátorů | Plné KYC, viditelnost transakcí | Méně rozšířená u CZ sázkovek | Vázanost na konkrétní zařízení a kartu |

Klíč k volbě

Pokud sázíte měsíčně do 3 000 Kč a oceňujete hotovostní disciplínu — voucher. Pokud sázíte 5 000–20 000 Kč měsíčně a chcete rychlost a nulový poplatek u dominantních CZ operátorů — Skrill nebo bankovní převod. Pokud preferujete jednu metodu pro všechno (nákupy, sázení, výplaty), Apple Pay s napojením na běžnou kartu je z hlediska režie nejméně náročné. Aircash je hybridní volba pro hráče, kterým záleží na anonymitě hotovostního dobíjení, ale chtějí flexibilnější výběry než voucher.

Skrill je pro voucherového sázkaře nejbližší soused — mateřská firma Paysafe Group provozuje paysafecard i Skrill, takže ekosystémová prostupnost je vyšší než u externích peněženek. Hlavní rozdíl: Skrill vyžaduje plné KYC, anonymita transakcí mizí, ale ekonomicky se vám vrátí v podobě nulového poplatku a vyšších denních stropů. Pokud zvažujete přechod, pojďte se podrobně podívat na srovnání s e-peněženkou Skrill, kde rozepisuju ekonomiku obou metod při různých objemech sázení a typech sázkovek.

Aircash má v Česku menší síť dobíjecích boxů, ale roste rychle — pro hráče, kterému jde o lokální hotovostní dobíjení s mírně nižšími poplatky než paysafecard, je to legitimní cesta. Apple Pay funguje skvěle pro lidi, kteří už používají Apple ekosystém pro běžné nákupy a chtějí sázení integrovat bez nové platební vrstvy. Pro arbitrážního sázkaře, který potřebuje desítky vkladů týdně napříč operátory, je rychlost a biometrické přihlášení Apple Pay nedoceněná výhoda.

Sebeomezení, Rejstřík vyloučených osob a panic button

Otevřu tuhle sekci osobně. Před šesti lety jsem ze dvou tisíc voucherového kreditu udělal sedm tisíc, a místo abych si tu výhru vybral, vsadil jsem ji ze setrvačnosti zpátky do live tipů. Druhý den ráno jsem na účtu měl 280 Kč. Týden jsem si dával "ještě jeden, ještě jeden" v naději, že to dotáhnu. Vyřešil to týdenní limit 1 000 Kč na vklady, který jsem si v profilu nastavil. Sázení mě dál baví, ale v rámci, který si sám hlídám.

Český sázkový rámec dává hráči tři vrstvy ochranných nástrojů a každý voucherový sázkař by je měl znát stejně dobře jako svůj 16místný PIN. První vrstva: sebeomezující limity. Druhá: panic button. Třetí: Rejstřík vyloučených osob.

Sebeomezující limity nastavitelné v každé licencované CZ sázkovce

- Limit denního vkladu — strop kolik můžete během 24 hodin nahrát na herní účet jakoukoliv metodou.

- Limit týdenního vkladu — kumulativní strop za sedm dní.

- Limit měsíčního vkladu — kumulativní strop za 30 dní.

- Limit jednorázové sázky — strop pro jediný tiket.

- Limit délky herního sezení — automatické odhlášení po stanovené době.

- Limit prohry — automatická blokace po dosažení nastavené ztráty.

Limit nastavený směrem dolů (zpřísnění) platí okamžitě. Limit směrem nahoru (uvolnění) má povinnou ochrannou lhůtu — typicky 7 nebo 14 dní podle typu limitu. To je vědomě navržené pomalé brzdění proti impulzním rozhodnutím v okamžiku, kdy hráč chce "doplnit ztrátu". Voucherový sázkař má z téhle architektury bonus: hotovostní původ peněz vás přirozeně limituje strop, na který se voucher vejde, a sebeomezující limit ho jen formalizuje.

"Dlouhodobě se z různých datových zdrojů ukazuje, že nejvyšší zastoupení hráčů v riziku problémového hraní je mezi hráči technických her v kamenných provozovnách a hráči online kurzových sázek, včetně tzv. live sázek."

— Pavla Chomynová, vedoucí Národního monitorovacího střediska pro drogy a závislosti, tisková zpráva Úřadu vlády ČR, září 2024

Tahle věta je pro každého kurzového sázkaře důležitá — ne jako varování, ale jako orientační bod. Online live sázky jsou ze své povahy rychlé, krátké rozhodovací cykly, vysoká frekvence transakcí. Voucher v této ekonomice paradoxně funguje protilátkově — fyzické "Vyhrazení a pak buď, nebo" hodnoty kuponu vás drží mimo nekontrolovatelnou eskalaci, kterou bankovní převod a karta umožňují technicky neomezeně. To není argument pro pravidelné sázení voucherem, ale faktický rozdíl v dynamice metody.

Druhá vrstva, panic button, funguje od července 2024. Stisknutím tlačítka v profilu sázkovky se hráč zablokuje napříč všemi licencovanými provozovateli na 48 hodin. Není to "soft pause" — je to plný tvrdý zákaz hraní, který sdílí stejnou centrální databázi, jakou používá RVO. Mohu si pamatovat na případ čtenáře, který panic button zmáčkl po půl noci ztrátového sázení, druhý den ráno chtěl pokračovat a zjistil, že nelze. Druhý den večer si poděkoval. Třetí den se k sázení vrátil s normálním limitem.

Třetí vrstva — RVO — je nejpřísnější. K listopadu 2025 bylo do Rejstříku vyloučených osob zapsáno téměř 239 tisíc lidí, z toho přes 55 tisíc dobrovolně. Zápis dobrovolný má minimální dobu 6 měsíců, prodlouženou až na 5 let. Soudní zápis ze závislosti je dlouhodobější. RVO je sdílená databáze — pokud se zapíšete, žádná licencovaná CZ sázkovka vás neobslouží, voucher v platebním rozhraní zaregistruje vaši identitu a vklad odmítne. V riziku problémového hraní je v ČR podle různých škál mezi 400 a 530 tisíci dospělých; ve vysokém riziku 120 až 170 tisíc osob. Většina z nich do RVO není zapsaná, protože riziko nepoznají včas. Sebeomezující limit a panic button jsou prevence, RVO je hard reset.

Časté otázky o paysafecard u sázkových kanceláří

Tahle pětice otázek mi za poslední rok přišla nejvícekrát — od čtenářů, kamarádů, novinářů. Odpovědi jsou zhuštěné, ale věcně přesné. Pokud chcete detail u některého z bodů, najdete ho v dedikovaných klastrových článcích, na které odkazuju ze sekcí výše.

Které české sázkovky akceptují paysafecard v roce 2026?

Voucher přijímá zhruba polovina ze sedmadvaceti licencovaných CZ provozovatelů — typicky Tipsport, Chance, Betano, MerkurXtip a další z velké šestky. Aktuální seznam najdete v platebním rozhraní u každého konkrétního operátora po přihlášení do herního účtu. Fortuna do voucherové skupiny patří mezi výjimky a tuhle metodu nezprostředkovává. Definitivní seznam licencovaných operátorů vede Ministerstvo financí ČR a aktualizuje se průběžně, voucherová podpora se mění v rozsahu měsíců podle obchodní politiky.

Proč Tipsport a Chance účtují u vkladu paysafecard 5 % a jiné metody zdarma?

Pětiprocentní poplatek odráží interní marži, kterou Paysafe Group účtuje sázkovce za zprostředkování voucherové platby. Tipsport a Chance se rozhodli tento náklad přenést na hráče jako transparentní položku, místo aby ho kompenzovali nepřímo přes nižší kurzy nebo vyšší marže. Bankovní převod a karta mají pro sázkovku nižší interní zpracovatelské náklady, proto u nich poplatek nevidíte. Není to libovůle — je to kalkulační volba operátora.

Je sázení přes paysafecard skutečně anonymní, nebo musím projít KYC?

Anonymní je transakční stopa — sázkovka neví, ze kterého bankovního účtu kupon přišel. KYC ale projít musíte vždy, protože ZHH od roku 2017 vyžaduje plné ověření identity hráče u každé licencované CZ sázkovky. Bankovní identita to vyřeší za pár minut. Anonymita se týká peněžního toku, ne identity v okamžiku sázky.

Co se stane, když po 12 měsících začnou na voucheru naskakovat poplatky 5 EUR za neaktivitu?

Sazba 5 EUR měsíčně se aktivuje po 12 měsících, kdy je kredit držen v aktivním účtu myPaysafecard bez pohybu. Před tím, po 30 dnech od nákupu kuponu bez nahrání na účet, naskakuje sazba 3 EUR měsíčně. Obrana je jednoduchá: kredit pravidelně používejte (jakákoliv transakce poplatkový hodiny resetuje), nebo si voucher kupujte v okamžiku, kdy ho plánujete použít, místo do zásoby.

Mohu si výhru z Tipsportu vybrat zpět na paysafecard účet a do jaké výše?

Ano, Tipsport vyplácí výhru zpět na voucherový účet myPaysafecard do maximální denní výše 360 000 Kč. Stejný strop platí u Chance. Předpokladem je, že paysafecard je ve vašem herním účtu označená jako "ověřená" — typicky aspoň jedním předchozím vkladem. Velké výhry nad denním stropem se vyplácejí v sekvenci dnů. K poznámce na okraj: Paysafe Group ukončila vydávání karet Paysafecard Prepaid Mastercard k 31. červenci 2025, ale samotný účet myPaysafecard a voucherové platby fungují dál beze změny.

Co si odnést z průvodce paysafecard a sázením

Po pěti tisících slovech a osmi letech praxe si dovolím tvrdit jednu věc: paysafecard u licencovaných českých sázkovek je nástroj s jasným profilem. Není to univerzální platba, není to levná platba, není to plně anonymní platba. Je to disciplinovaná, hotovostní, transakčně diskrétní cesta, jak vstoupit do online sázení v zemi, kde se segment v roce 2025 překlopil do nadpoloviční většiny celého trhu hazardu — a kde 27 legálních operátorů stojí proti více než tisíci nelegálních klonů, kteří voucherový sázkař musí umět rozpoznat.

Voucher dává smysl tomu, kdo chce hotovostní vstup do digitálního sázení, hodnotí transakční diskrétnost výš než ekonomickou efektivitu, a má objem sázení natolik předvídatelný, že 5procentní poplatek u Tipsportu a Chance ho nezraňuje. Pro pravidelného sázkaře nad 5 000 Kč měsíčně dává voucher smysl pouze ve specifických scénářích — anonymita, hotovostní disciplína, absence vhodné karty. Pro ostatní jsou Skrill, Aircash a Apple Pay legitimní alternativy s ekonomickou převahou.

Kvalitní regulace hazardu, jak ji formuluje IPRH, není o liberalizaci ani prohibici, ale o prostředí s přísnými, dodržovanými pravidly. ZHH dal českému hráči do ruky tři vrstvy ochrany — sebeomezující limity, panic button od července 2024, Rejstřík vyloučených osob s téměř 239 tisíci zápisy k listopadu 2025. Voucherový sázkař si tyhle nástroje má pojmenovat ještě dřív, než nakoupí první kupon. Anonymita peněžního toku není anonymita identity, KYC platí pro každou licencovanou metodu, a hotovost v ruce není výmluva pro hraní bez rámce.

Pokud z článku odejdete s jediným praktickým reflexem, ať je to tenhle: před každým voucherovým vkladem kontrola domény proti seznamu MF, po každém vkladu kontrola odepsané částky v účtu myPaysafecard, jednou za čtvrt roku revize sebeomezujících limitů. Tahle tříbodová rutina pokrývá přes devadesát procent rizik, kterým voucherový sázkař v Česku čelí. Vše ostatní je doplněk.