Voucher proti e-peněžence: dva odlišné přístupy ke vkladu

Před pěti lety mě jeden hráč přesvědčoval, že paysafecard a Skrill jsou v podstatě to samé — jen jiný název. Tehdy mi došlo, jak hluboce v hráčské komunitě panuje zmatek o platebních produktech Paysafe Group. Skrill je sice součástí stejného mateřského holdingu, ale jako platební produkt funguje na úplně jiné logice než paysafecard a hráč, který si je v hlavě plete, riskuje volby, které ho stojí peníze.

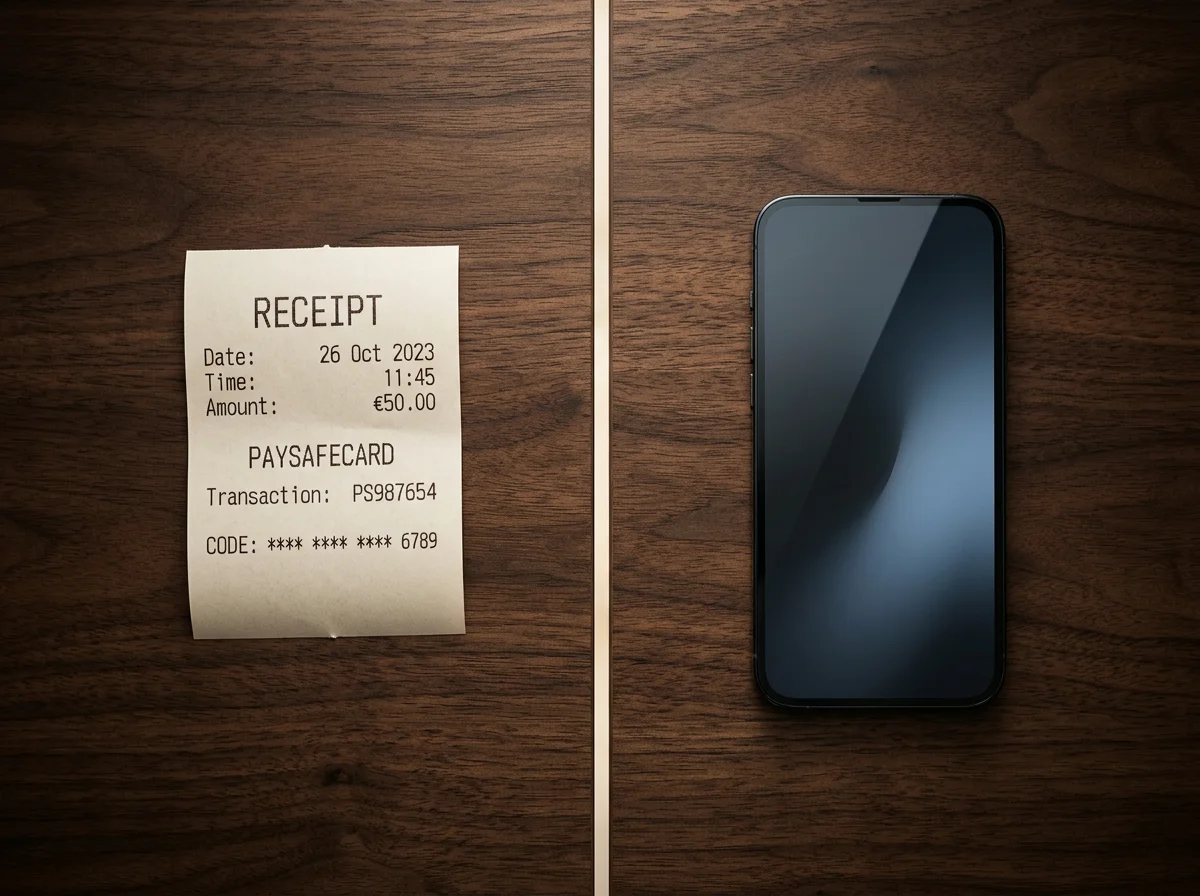

Voucher paysafecard je hotovostně poháněný nástroj. Koupíte ho v trafice za fyzické peníze, dostanete papír s PINem, kód uplatníte u sázkovky. Žádný účet, žádné přihlašovací údaje, žádná identifikace v základním režimu. Skrill je e-peněženka. Otevřete si online účet, propojíte ho s bankou nebo kartou, plníte ho elektronickými převody, identifikujete se přes plné KYC, a pak z účtu posíláte peníze tam, kam je posílat chcete. Dva produkty, dvě filozofie, dvě cílové skupiny.

43 % spotřebitelů opustí košík, pokud chybí jejich preferovaná platební metoda — to je závěr Paysafe Consumer Survey 2025. V iGaming segmentu používá 42 % sázkařů debetní kartu, 38 % digitální peněženku; eCash a lokální platby si drží významné podíly u mladších a unbanked spotřebitelů. Tyhle dvě statistiky ukazují, že paysafecard a Skrill nepatří do stejné soutěžní množiny. Skrill bojuje o uživatele s debetními kartami a Apple Pay. Paysafecard si drží segment unbanked sázkařů, kteří nemají bankovní kartu nebo nechtějí ji u sázkovky používat.

V tomhle průvodci porovnávám obě metody v reálném sázkovém kontextu — poplatky, rychlost, anonymitu, kompatibilitu s českými provozovateli, dostupnost. Vyhýbám se výrokům typu „Skrill je lepší“ nebo „voucher je lepší“ — protože tyhle výroky bez kontextu nedávají smysl. Lepší je metoda, která sedí vašemu profilu sázení, a ten profil je individuální. Procházím tři typické scénáře a u každého ukážu, která volba je racionálnější.

Klíčové rozdíly mezi paysafecard a Skrillem

Dvě věty o historii, protože pomáhají pochopit, proč jsou produkty tak rozdílné. Skrill byl založený v roce 2001 jako Moneybookers a je jednou z nejstarších evropských e-peněženek. Paysafecard byla založená v roce 2000 ve Vídni a od počátku se profilovala jako anonymní hotovostní voucher pro online platby. Optimal Payments (později Paysafe Group) Skrill akvizovala v roce 2015 a oba produkty od té doby fungují pod jednou střechou, ale s odlišnou strategií. Paysafecard má v Česku tisíce prodejních míst — Sazka terminály, čerpací stanice OMV/Shell, Žabka, Billa, tabákové prodejny Geco, Traficon a Valmont, sázkové kanceláře Tipsport a Chance. Skrill má v Česku nula prodejních míst — je to čistě online produkt.

Klíčový rozdíl číslo jedna — KYC. Paysafecard PIN funguje bez identifikace do 50 EUR na transakci. Skrill funguje pouze po plné KYC — nelze otevřít Skrill účet bez ověření identity, doložení adresy a propojení s reálným bankovním nástrojem. Pro hráče, který hledá anonymitu, je tohle propastná diference. Pro hráče, kterému anonymita nezáleží, je to administrativní poznámka.

Klíčový rozdíl číslo dva — financování. Paysafecard se financuje hotovostí v trafice. Skrill se financuje bankovním převodem, platební kartou nebo příchozí platbou od jiného Skrill uživatele. Pokud nemáte bankovní účet, Skrill nemůžete plnit. Pokud máte hotovost v kapse a nechcete jít přes banku, paysafecard je jediná legální cesta.

Klíčový rozdíl číslo tři — limity. Paysafecard PIN má strop 50 EUR (cca 1 200 Kč) na transakci, plně ověřený myPaysafecard 24 000 Kč. Skrill má základní limit transakce po standardním KYC kolem 10 000 EUR, po pokročilém KYC ještě výše. Skrill je dimenzovaný na vyšší jednotlivé transakce a vyšší roční obrat. Paysafecard cílí na střední vrstvu hráčů, kterým strop 24 000 Kč na transakci stačí.

Klíčový rozdíl číslo čtyři — dvoucestnost. Paysafecard PIN je v základu jednocestný — z trafiky na sázkovku. Z účtu myPaysafecard se zůstatek dá poslat zpátky na bankovní účet, ale jen po plné KYC a s poplatkem 1,8 EUR. Skrill je obousměrný — peníze jdou plynule mezi bankou, kartou, Skrill peněženkou a sázkovkou v obou směrech. Tahle obousměrnost je pro Skrill velkou předností u hráče, který chce flexibilní finanční nástroj, ne jen vstupní bránu.

Klíčový rozdíl číslo pět — počet partnerů. Paysafe podporuje 260 platebních metod ve 48 měnách a zaměstnává cca 3 000 lidí. Skrill je dnes přijímán u prakticky všech evropských licencovaných sázkovek a online her. Paysafecard má v Česku užší partnerskou síť na sázkovkové straně — ne všechny licencované provozovatelé voucher přijímají, zatímco Skrill nabídnou všichni. Z hlediska kompatibility je Skrill univerzálnější.

Klíčový rozdíl číslo šest — poplatková struktura. Paysafecard si na vstupu neúčtuje, sázkovka přihazuje 5 %. Skrill si neúčtuje na vstupu, ale účtuje na výstupu (převod na banku) a může účtovat za měnové konverze. Sázkovka u Skrillu obvykle žádný vkladový poplatek nepřidává. Tohle je v dlouhém běhu pro pravidelného sázkaře významný rozdíl, ke kterému se vrátím v poplatkové sekci.

Poplatkové srovnání u Tipsportu, Chance a Betana

Poplatkové srovnání u tří velkých českých provozovatelů — Tipsport, Chance, Betano — je analýza, která dělá z teorie konkrétní rozhodovací nástroj. Pojďme se podívat na čísla.

Tipsport. Vklad voucherem 5 % poplatek. Vklad přes Skrill obvykle zdarma — Tipsport za skrillový vklad neúčtuje žádný přídavný poplatek. Maximální výběr přes paysafecard 360 000 Kč denně. Maximální výběr přes Skrill nastavený podobně. Z hlediska Tipsportu je u rovnocenného vkladu (po stránce limitu i kompatibility) Skrill o 5 procentních bodů levnější.

Chance. Voucherový vklad také pětiprocentní poplatek. Skrill bezpoplatkový vklad. Maximální výběr přes paysafecard 360 000 Kč za den, metoda musí být ověřena alespoň jedním vkladem. Skrillový výběr má podobné stropy a podobné podmínky verifikace. U Chance se obraz opakuje — Skrill je o 5 % levnější na vstupu.

Betano. Vklad voucherem typicky bez přídavného poplatku ze strany Betana, ale paysafecard si jako platební partner sázkovce účtuje fee, které sázkovka přenáší do nabídky méně transparentně. Skrill u Betana funguje rovněž bez přídavného poplatku ze strany sázkovky, ale podléhá Skrill vlastním podmínkám pro výběry a převody. Konkrétní nastavení mění Betano občas v rámci akčních kampaní, takže každá konkrétní hodnota by měla být ověřena přímo v aktuální dokumentaci sázkovky před vkladem.

Modelový roční rozpočet pravidelného sázkaře. Vsadí 2 000 Kč týdně, roční obrat 104 000 Kč. U paysafecard u Tipsportu zaplatí pětiprocentní poplatek 5 200 Kč ročně. U Skrillu zaplatí vkladový poplatek 0 Kč ročně. Pokud výhru kumuluje a měsíčně si vybere 5 000 Kč zpět na Skrill, zaplatí ročně 12krát skrillový převodní poplatek (typicky kolem 1 % nebo flat fee podle podmínek), což je řádově 600 až 1 200 Kč ročně.

Reálný rozdíl ve prospěch Skrillu pro tohohle hráče je tedy 4 000 až 4 600 Kč ročně. To není zanedbatelná částka — je to dovolená v Tatrách nebo nový mobil. Z čistě poplatkové strany je Skrill u pravidelných sázkařů s ročním obratem nad 100 000 Kč jednoznačně levnější. Pětiprocentní paysafecard poplatek se v dlouhém běhu nasčítá rychle.

U menšího sázkaře s ročním obratem 20 000 Kč je rozdíl menší. Pětiprocentní voucherový poplatek dělá tisícovku ročně, skrillový převodní poplatek za pár výběrů ročně dělá pár stovek. Reálný rozdíl je pět až sedm stovek ročně, což pro hráče, který si voucher kupuje za hotovost a nechce jít přes banku, není dost na změnu zvyků.

U high-roller sázkaře s ročním obratem nad 500 000 Kč pětiprocentní poplatek dělá 25 000 Kč ročně a víc. Tady už je voucherový vklad ekonomicky neodůvodnitelný a Skrill nebo přímý bankovní převod je standardem.

Rychlost vkladu, výběru a doby zúčtování

Doba zpracování transakce není u žádné z metod problém. Voucher i Skrill se zpracují v sekundách až nízkých desítkách sekund. Praktické rozdíly se otevírají v momentě, kdy se podíváme na celý cyklus — od rozhodnutí „chci vsadit“ po peníze na herním účtu — a později od výhry po peníze na bankovním účtu.

Vstupní cyklus paysafecard. Pokud máte PIN v kapse, je to 60 vteřin. Pokud PIN nemáte, je to půl hodiny — výlet do trafiky, koupě, opis kódu, vklad. Pokud máte voucher v účtu myPaysafecard, jste zpět na 30 až 45 vteřinách. Variabilita je velká a závisí na předzásobení.

Vstupní cyklus Skrill. Pokud máte na Skrillu zůstatek, je to 30 až 60 vteřin — přihlášení, autorizace transakce, hotovo. Pokud na Skrillu zůstatek nemáte, musíte ho nejprve nabít — z banky převod 0 až několik hodin, kartou typicky okamžitě. Předpokládejme, že má pravidelný uživatel na Skrillu zůstatek, který si průběžně doplňuje. V takovém případě je Skrill rychlostně srovnatelný s plně nabitým účtem myPaysafecard.

Výstupní cyklus paysafecard. Sázkovka pošle peníze na voucherový účet typicky do 24 hodin. Pokud chcete peníze dostat na bankovní účet, převod z myPaysafecard 1 až 3 pracovní dny s poplatkem 1,8 EUR. Celkový čas od kliknutí „Vybrat“ po peníze na bance — 2 až 4 pracovní dny.

Výstupní cyklus Skrill. Sázkovka pošle peníze na Skrill účet typicky do 24 hodin. Z Skrillu na bankovní účet okamžitě nebo do několika hodin podle aktuálního Skrill převodního produktu. Celkový čas od „Vybrat“ po peníze na bance — typicky stejný den nebo den následující.

Rozdíl ve výstupu je o 1 až 3 dny ve prospěch Skrillu. Pro hráče, který sází občas a nemá s vyplácením spěch, to nemá ekonomický význam. Pro hráče, který chce mít z výhry rychle dostupné peníze (na splátku, na nákup, na cestu), je 24 hodin vs. 4 dny diferenciace, která rozhoduje.

V Q3 2025 stoupl objem transakcí Paysafe v Merchant Solutions o 8 %, hnán e-commerce a iGaming. iGaming expanze přesáhla +50 %. Z těchto dat vyplývá, že Paysafe investuje do obou produktů — paysafecard i Skrill — a infrastruktura se zrychluje. Před třemi lety se Skrill převody dělaly o den pomaleji, paysafecard zase neměl tak rychlé mobilní aplikace. Trend je u obou produktů ve směru zkracování, ale rozdíl ve prospěch Skrillu zůstává.

Anonymita voucheru proti KYC u Skrillu

Anonymita je v této oblasti nejvíce nepochopené téma. Pojďme ho rozdělit na vrstvy a u každé vrstvy ukázat, kde paysafecard a Skrill stojí.

Vrstva první — anonymita před sázkovkou. U paysafecard PIN i u Skrillu shodně neexistuje. Sázkovka musí ze zákona ZHH ověřit identitu hráče před prvním vkladem. Bez BankID nebo standardního KYC se k registraci nedostanete. Hráčská identita je u licencované české sázkovky vždy známá. Voucherová „anonymita“ se na vrstvě sázkovky neuplatňuje.

Vrstva druhá — anonymita před paysafecard / Skrill. Paysafecard PIN do 50 EUR funguje bez identifikace. Účet myPaysafecard funguje s identifikací. Skrill funguje vždy s identifikací — neexistuje neidentifikovaný Skrill účet. Pokud vám na anonymitě před paysafecard záleží (což u většiny hráčů ne), klasický PIN je jediná cesta a Skrill je ze hry.

Vrstva třetí — anonymita před bankou. Bankovní převod nebo platba kartou na sázkovku se promítne na výpisu vaší banky. Voucher zakoupený za hotovost v trafice se na výpisu nepromítne — banka neví, kam jste hotovost utratili. Skrill plněný z banky se promítne částečně — banka vidí, že jste poslali na Skrill, neví, kam ze Skrillu šly peníze dál. Pokud chcete úplně neviditelnou stopu, hotovostní paysafecard z trafiky je jediná cesta. Skrill nezajistí.

Vrstva čtvrtá — anonymita před státem a daňovým úřadem. Tahle vrstva je u licencovaných českých sázkovek prakticky neexistující. Sázkovka má povinnost reportovat výhry nad 50 000 Kč ročně a srážet patnáctiprocentní daň. Paysafecard ani Skrill na tuhle vrstvu vliv nemají. Z hlediska daňového úřadu je sázková výhra dohledatelná bez ohledu na platební metodu.

Z těchto čtyř vrstev paysafecard skutečně nabízí jen jedno — anonymitu před vlastní bankou. Pro hráče, který chce v rodinném rozpočtu nezanechat stopu, je tahle anonymita cenná. Pro hráče, který si jen prostě vybere způsob platby, anonymitu jako faktor nepotřebuje vůbec.

Jan Řehola, ředitel Institutu pro regulaci hazardních her, v rozhovoru pro CzechCrunch v listopadu 2025 odhadoval, že u nelegálních provozovatelů hraje přibližně 800 tisíc Čechů, z nichž zhruba polovina ani neví, jestli kasino, kde hrají, má českou licenci. Tahle čísla mají souvislost s tématem anonymity — hráči, kteří honí absolutní anonymitu, často skončí u nelegálních provozovatelů, kde sice anonymita zůstává, ale spolu s ní zmizí i veškerá ochrana hráče. Voucher u licencované sázkovky je rozumný kompromis. Voucher u nelegálního provozovatele je ztráta peněz, kterou už nikdo nevrátí.

Kde do hry vstupuje Aircash, NETERAPay a Apple Pay

Mezi paysafecardem a Skrillem se v Česku za posledních pár let usadily tři další platby, které stojí za zmínku, protože pro určité hráčské profily jsou racionálnější volbou než tradiční dvojka. Aircash, NETERAPay a Apple Pay (s Google Pay v komplementární roli).

Aircash je chorvatská e-peněženka, která se v posledních letech expandovala do středoevropského trhu. Funguje hybridně — má aplikaci pro mobilní zařízení, podporuje vklady kartou, převodem i hotovostí na partnerských kioskech. V Česku ji přijímá rostoucí podíl licencovaných sázkovek. Pro českého hráče je Aircash zajímavá především tím, že kombinuje rychlost e-peněženky s možností hotovostního dobíjení (zatímco u Skrillu hotovost přímo nedoplníte). Z hlediska poplatků je Aircash u většiny sázkovek bezpoplatková na vstupu, na výstupu má vlastní fee.

NETERAPay je novější produkt, který v Česku roste hlavně v iGaming segmentu. Cílí na uživatele, kteří chtějí jednodušší alternativu ke klasickým e-peněženkám — registrace bez složitého KYC v základu, pouze jednoduchá identifikace dostatečná pro nižší limity transakcí. Sázkovky, které NETERAPay přijímají, ji obvykle vedou bez vkladového poplatku. NETERAPay je z mého pohledu pro hráče, kteří chtějí kompromis mezi anonymitou voucheru a flexibilitou e-peněženky, ale není dostupná u všech velkých českých sázkovek.

Apple Pay a Google Pay jsou v Česku v iGaming segmentu od roku 2023 velkým fenoménem. Tipsport, Chance, Betano i další velké sázkovky je integrovaly. Pro hráče, který má bankovní kartu propojenou s mobilní peněženkou, je Apple Pay nejrychlejší způsob vkladu — biometrické ověření nahradí zadávání čísla karty, transakce projde za 5 vteřin. Sázkovky za Apple Pay neúčtují přídavný poplatek. Z hlediska anonymity je to přesně opak voucheru — vaše banka vidí každou jednu transakci.

43 % spotřebitelů opustí košík, pokud chybí jejich preferovaná platební metoda. V iGaming segmentu používá 42 % sázkařů debetní kartu, 38 % digitální peněženku; eCash a lokální platby si drží významné podíly u mladších a unbanked spotřebitelů. Tahle data ukazují, že trh není homogenní. Sázkovka, která chce optimalizovat konverzi, musí nabídnout všechny relevantní metody — kartu pro většinu, digitální peněženku pro 38 %, voucher a lokální e-peněženky pro zbývajících 20 %.

Pro českého hráče v roce 2026 to znamená jediné — výběr platební metody není binární mezi voucherem a Skrillem. Trh nabízí tři hlavní vrstvy. Karta a Apple Pay pro pohodlí a rychlost. Skrill, paysafecard, Aircash, NETERAPay pro hráče, kteří chtějí jiné vlastnosti než kartová platba. A specifické nástroje pro specifické potřeby. Volba mezi paysafecard a Skrillem dává smysl jen tehdy, pokud máte dobrý důvod nechtít Apple Pay. Tím důvodem může být anonymita (paysafecard), absence bankovního účtu (paysafecard) nebo flexibilita peněženky napříč službami (Skrill).

Detailní rozbor Aircash jako alternativy v CZ sázkových kancelářích jsem rozkreslil v detailní rozbor Aircash jako alternativy v CZ sázkových kancelářích. Tam najdete konkrétní srovnání s voucherem.

Tři uživatelské scénáře a doporučená volba

Tři typické scénáře, které mi v inboxu chodí v různých variacích každý měsíc. U každého ukážu, kterou metodu doporučuju a proč.

Scénář první — student bez bankovní karty. Devatenáctiletý hráč, na škole, příjem z brigád v hotovosti, bankovní účet je sice formálně otevřený, ale rodiče k němu mají přístup a pravidelně kontrolují výpis. Student chce sázet pětistovku týdně na fotbalovou ligu, anonymitu před rodiči potřebuje akutně. Roční obrat 26 000 Kč, voucherový poplatek 1 300 Kč ročně. Skrill v jeho situaci nefunguje — nemůže ho plnit jinak než z bankovního účtu, který je pod kontrolou rodičů. Apple Pay nefunguje ze stejného důvodu. Voucher z trafiky za hotovost je jediná legální cesta. Doporučení — paysafecard PIN, klasický anonymní vstup, žádný účet myPaysafecard. Cena za anonymitu před rodinou je 1 300 Kč ročně, což je dvacetinásobek obvyklé útraty na koleji za jeden zápas v hospodě.

Scénář druhý — pravidelný sázkař s bankou a kartou. Třicetiletý IT specialista, vlastní bankovní účet, dvě platební karty, žádný problém s Apple Pay. Sází 2 000 Kč týdně na hokej a tenis. Roční obrat 104 000 Kč. Voucherový poplatek by ho stál 5 200 Kč ročně. Apple Pay zdarma, Skrill u Tipsportu zdarma na vstupu, na výstupu drobný poplatek. V tomto scénáři je voucher ekonomicky neodůvodnitelný — hráč nemá důvod k anonymitě (banka i karta jsou v pořádku) a 5 200 Kč ročně za pohodlí, které stejně dostane od Apple Pay nebo Skrillu, je vyhozená pětistovka měsíčně. Doporučení — Apple Pay pro běžné rychlé vklady, Skrill pro výhry a větší pohyby. Voucher si nechat jako záložní metodu pro případ technického výpadku Apple Pay.

Scénář třetí — sázkař s vyšším objemem a důrazem na výběry. Čtyřicetiletý OSVČ, sází 5 000 Kč týdně, občas dosahuje výher v desítkách tisíc, chce mít výhry rychle dostupné na bankovním účtu. Roční obrat 260 000 Kč. Voucherový poplatek 13 000 Kč ročně, plus pomalejší výběr (2 až 4 dny do banky). Skrill na vstupu zdarma, na výstupu řádově 1 200 až 2 000 Kč ročně, výběr do banky stejný den. Reálný poplatkový rozdíl ve prospěch Skrillu je 11 000 až 12 000 Kč ročně, plus rychlejší dostupnost peněz. Pro tohoto sázkaře nemá voucher význam ani z poplatkové, ani z rychlostní strany. Doporučení — Skrill jako primární metoda, případně bankovní převod přímý pro maximální transparentnost.

Mimo tyto tři typické scénáře existuje řada hraničních situací. Hráč, který si voucher kupuje občas jako dárek od rodiny — tady má voucher smysl jako vstupní brána do herního ekosystému, ale dlouhodobě by měl mít druhou primární metodu. Hráč, který má účet u banky, ale ne karty — paysafecard nebo Skrill napojený na převod, podle preferencí. Hráč, který chce kombinovat několik sázkovek a každou má napojenou jinak — tady má smysl mít víc metod jako standard.

Důležitý princip, který si nesu z osmileté praxe — neměňte sázkovku kvůli platební metodě, měňte platební metodu kvůli sázkovce. Provozovatele si vybírejte podle kurzů, podpory, licence a bonusů. Platební metodu si nastavte tak, aby šla. Honit metodu, která stojí 5 % poplatek, jen abyste sázeli u oblíbené sázkovky, je rozumné. Honit sázkovku, která má lépe nastavené poplatky pro vaši preferovanou metodu, ale jinak vám nesedí, není.

Otázky kolem volby platební metody

Tři otázky, které mě v souvislosti s volbou platební metody pronásledují nejčastěji. Některé z nich vypadají jednoduše, ale odpověď má na hráčské rozhodnutí významný dopad.

Kombinace voucherového vkladu a Skrill výběru na jednom hráčském účtu je u některých českých sázkovek možná, u jiných ne. Tipsport historicky nepovolil výběr na jiné metodě než tu, ze které šel vklad — a tahle politika je pořád živá u většiny licencovaných CZ provozovatelů. Praktická aplikace — pokud na Tipsport pošlete vklad voucherem, výhru vyberete zase na voucherový účet (myPaysafecard nebo přímo do PIN), ne na Skrill. Pro hráče, který chce vstupovat anonymně a vystupovat na Skrill, tahle politika znamená, že musí zvolit jednu z metod a držet se jí konzistentně.

Rychlejší výběr výhry — Skrill nebo paysafecard? Z hlediska celého cyklu od kliknutí „Vybrat“ na sázkovce po peníze na bankovním účtu je rychlejší Skrill o 1 až 3 pracovní dny. Sázkovka pošle peníze obvykle stejně rychle k oběma — do 24 hodin. Rozdíl je v sekundárním kroku, kdy peníze putují z herní peněženky na bankovní účet. Skrill to umí v řádu hodin, paysafecard v řádu dnů. Pro hráče, kterému jde o rychlost přístupu k výhře, je Skrill jasná volba.

Aircash mezi paysafecard a Skrillem za zvážení stojí pro hráče, který chce kombinaci hotovostního dobíjení (jako u paysafecard) a aplikace s evidencí (jako u Skrill). Aircash má v Česku rostoucí akceptaci, drobnější síť prodejen pro hotovostní dobíjení, ale rychlou aplikaci a obousměrnost. Pro mladší hráče s preferencí mobilní platby a občasným hotovostním plněním je Aircash zajímavá střední cesta. Pro starší hráče nebo lidi, kteří preferují tradiční trafiku, je paysafecard pořád pohodlnější.

V iGaming segmentu používá 42 % sázkařů debetní kartu, 38 % digitální peněženku; eCash a lokální platby si drží významné podíly u mladších a unbanked spotřebitelů. Tato čísla potvrzují, že ani Skrill, ani paysafecard nejsou většinová volba — většinová volba je karta. Sázkař, který volí mezi voucherem a Skrillem, je v menšinovém segmentu, který má specifické potřeby a podle nich volí.

Mohu na jednom herním účtu kombinovat vklad voucherem a výběr na Skrill?

Která metoda má rychlejší výběr výhry: paysafecard nebo Skrill?

Stojí Aircash mezi paysafecard a Skrillem za zvážení pro českého sázkaře?

Kterou metodu zvolit podle frekvence sázení

Frekvence sázení je nejlepší rozhodovací kritérium volby mezi paysafecardem a Skrillem. Občasný sázkař — méně než 10 transakcí ročně, roční obrat do 15 000 Kč — voucher z trafiky bez registrace je optimální. Anonymitu zachová, poplatkově zaplatí pár stovek ročně, na účet myPaysafecard se neotevírá. Pravidelný sázkař — 1 až 5 transakcí měsíčně, roční obrat 50 až 200 tisíc — Skrill nebo Apple Pay jsou ekonomicky výrazně levnější než voucher. Pětiprocentní poplatek z této hladiny obratu už dělá tisíce ročně, které jiné metody nemají. Intenzivní sázkař — víc než jedna transakce týdně, roční obrat nad 200 tisíc — bankovní převod nebo Skrill, voucher mimo úvahu kromě případů, kdy je anonymita obchodním nebo osobním požadavkem.

Druhým rozhodovacím kritériem je vlastnictví bankovních produktů. Hráč bez bankovního účtu nemá přístup ke Skrillu, voucher je defaultem. Hráč s bankovním účtem ale bez karty — Skrill je smysluplný. Hráč s plnou bankovní výbavou má všechny dveře otevřené a volí podle priorit (rychlost vs. anonymita vs. poplatky).

Třetím kritériem je psychologická preference. Hráč, který si chce kontrolovat útratu fyzickou hotovostí — voucher v trafice je perfektní omezovač, protože si fyzicky utratíte, co jste si přinesli. Hráč, který si je věrný digitálnímu prostředí — Skrill je lepší. Tahle psychologická vrstva v rozhodování bývá podceňovaná, ale dlouhodobě má významný vliv na to, kolik a jak hráč sází.

Voucher i Skrill jsou v roce 2026 stále živé produkty se svou cílovou skupinou. Voucher zůstává nástrojem hotovostního anonymního vstupu, Skrill nástrojem digitální peněženky pro pravidelnou aktivitu. Trh se mezi nimi nedělí na „lepší a horší“ — dělí se podle toho, co hráč potřebuje a co mu jeho životní situace umožňuje.